最近,一个朋友要回国找工作,跟我打听了下现在国内互联网产品经理的行情,聊着聊着就聊到我现在在做的互金领域来了。他觉得从招聘网站给出的要求来看不管是互金产品经理还是其他的产品经理,要求都不外乎熟练使用工具,具有较强的学习能力,逻辑性强,相关工作经验。但是为什么互金平台的产品经理的薪酬水平对比同一级别的其他互联网公司会有比较大的优势,难道真的跟传闻一样“互金就是在忽悠钱,为了显示高大上,连保洁阿姨的工资都比同行高”么?(至于薪水是不是真的多,我真的没有考察过,反倒是我觉得都差不多吧。)

面对这个问题,我陷思。显然,投资人也不傻,单纯忽悠钱或者显示高大上的理由肯定是不成立的。但是互金产品经理和其他互联网产品经理的区别或者说核心竞争力究竟在哪里呢。思考了一周,对于互金产品经理与其他互联网产品经理的差异有一些不成熟的想法,在这记录一下。

-

从基础上讲,所有产品经理所需要的基础技能是一样的。

作为一个互联网产品经理,不管你是从事哪个细分行业,最基础的技能是一定要掌握的:分析项目、分析市场、分析用户,分析竞品,产品线规划,原型、PRD,产品宣讲,进度推进……这是一个互联网产品经理的必须课,从这一点上看,不管是互金行业的产品经理还是其他行业的产品经理都是一致的。

-

金融可能是所有“互联网+”细分领域里政策影响最大的一个

这一点也许有很多人不同意,就拿我来说,之前做的“互联网+电影”项目中“电影”的政策的影响也很大。但如果说最容易触及法律底线的细分领域,恐怕就没人争了。

我们都知道,在国内,跟钱有关的业务是最麻烦的,很多的利益链条是不能触碰的,牌照、监管、风控,一切都必须合法合规。

大家都知道作为一个互联网产品,最害怕的应该是工信部、网信办还有公安机关的网警部门,但是就我的理解,这些机构对于一个互金产品的威胁远远比不上“一行三会”(人行、银监会、证监会、保监会)和公安机关的经侦部门。

——动辄就是国务院办公厅印发通知,银监会、工信部、公安部、网信办联合发文,小心脏很难受啊——

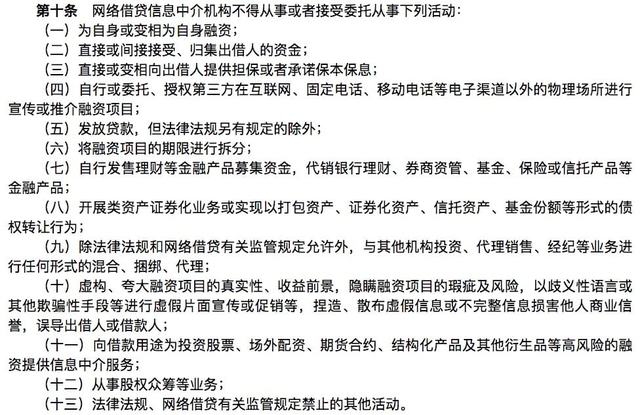

对于互金产品来说“一行三会”和经侦部门的行业监管是最重要的,互金产品的一切都必须合法合规,这就要求互联网金融产品经理对于行业的政策法规和行业情况了解程度要非常高,就拿我所从事的P2P(网络借贷)行业来说,《网络借贷信息中介机构业务活动管理暂行办法》就是一个产品经理恨不得一个字一个字的理解的法规,第十条所规定的十三个“禁止红线”更是我们的“达摩克利斯之剑”,无时无刻不在我们心中敲起警钟。

——《网络借贷信息中介机构业务活动管理暂行办法》中被P2P行业称为“谁触谁死”的十三条高压线——

在目前大的互金行业环境下,很多时候稍有不慎就可能触碰到政策法规的红线,轻则业务被取缔,重则负责人锒铛入狱。这就要求互金行业的产品经理熟悉行业相关的政策法规,具有较强的政策敏感性,对于相关法律法规的沿革及未来趋势有明细的预判,能够在合法合规的前提下创造产品价值。

-

在挖掘用户需求及需求的取舍上更加复杂

作为一个产品经理,最重要的莫过于把用户需求产品化了。但是随着在P2P行业的不断深入,我对此又有了一些新的认识:在互金领域,用户对于实际利益的需求远高于用户体验。理财端希望低风险高收益流动性强,贷款端希望低利率长时间审核快。

就拿我现在在做的对接银行存管项目(这也是为了应对政策要求,从合规合法角度必须要做的)来说,受限制与银行方的接口及要求(在此我有一万句** 此处已屏蔽 **要说),是的整个产品在涉及到资金操作流程时的体验极其糟糕,从用户体验的角度绝对是负分。但从我前期调查其他已经接入这家银行的平台情况来看,用户投资的额度和满标速度都有了很大的提升。用户看中的就是你有这个实力去对接银行存管,以及银行存管后资金安全性的提升。如果你单纯的去为了用户体验而努力,(支付通道的体验理论上应该是最好的),那也没啥用。

这就要求互金产品经理对与用户需求的把握更加的准确。同时能够在有限的施展空间内(为啥是有限的施展空间?—你能改银行的业务逻辑吗?为啥要选这个体验不好的银行?—一般情况下你有挑银行的机会么?)为用户提供的更好的体验。

-

产品节奏上更加的保守,对于风险防控更加重视

对于互联网金融产品来说,稳定与安全是第一位的,产品绝对不能崩,线缆绝对不能被挖断,数据库绝对不能被拖,生产服务器绝对不能被"rm -rf /"。一旦因为产品故障造成用户资金损失,监管部门很有可能会在第一时间介入。更别说某些类型的产品经常爆出的数据库被拖库、用户资料泄露的事件了,这绝对是零容忍啊。

因此,在一个新产品或者新项目有一些瑕疵的时候是否上线,作为这个产品或项目的产品经理你会怎么选择?我想大多数的产品经理都会选择先上线后迭代。但是对于金融产品来说,用户体验不好可以迭代,但如果出现业务风险点,互金的产品经理是绝对不允许项目上线的,毕竟涉及到资金安全的产品没有beta可以玩,或者说只要有一次beta版这个产品就"Game Over"了。

还是以我自己的一个例子来说明,去年在我负责的产品对接“ XX支付资金托管”平台时,预计晚上八点到第二天凌晨四点之间完成新产品上线,产品和技术团队简单休息一下,九点钟开放公司内部网络测试,进行全公司范围内的生产环境“公测”,中午十二点开放平台入口,允许用户进行正常操作。(这个安排建立在我们已经在测试环境跑了两个星期,中间完成十几轮的测试基础上。)但是因为种种问题,造成用户导入到“XX支付”平台的用时超过了预计,致使整个上线工作被拖延,没能在九点的时候按计划进行生产环境的内部网络测试。这时候的我们产品团队压力很大:按照预定计划,中午十二点的时候平台入口开放还是不开放?用户方面怎么解释?开发团队的同事身体还能不能撑住(毕竟已经三十多个小时没有休息了。)最后决定,延长测试时间,入口开放时间改完下午六点,运营和客服部门做好解释工作,确保内部测试的有效时间,保证万无一失。虽然经过紧张的内部“公测”,并没有发现涉及业务的Bug出现,但是我们觉得延期开放还是值得的,毕竟“不怕一万,就怕万一”,而“万一”出现了,则一切都归零了。

当然,这些都是我自己作为一个刚刚进入互联网金融行业的小白的浅薄思考,金融的水很深,互联网的水也不浅,希望能抛砖引玉,同时为想入行的朋友提供一些参考。