上周(1 月 28 日)票交所在官网发布了《上海票据交易所供应链票据平台接入规则(试行)》1(以下简称「规则」),明确了供应链平台接入票交所供应链票据系统的接入标准和流程规则。之前试运行期间的《上海票据交易所关于供应链票据平台试运行有关事项的通知》2(以下简称「试运行通知」)同时废止。

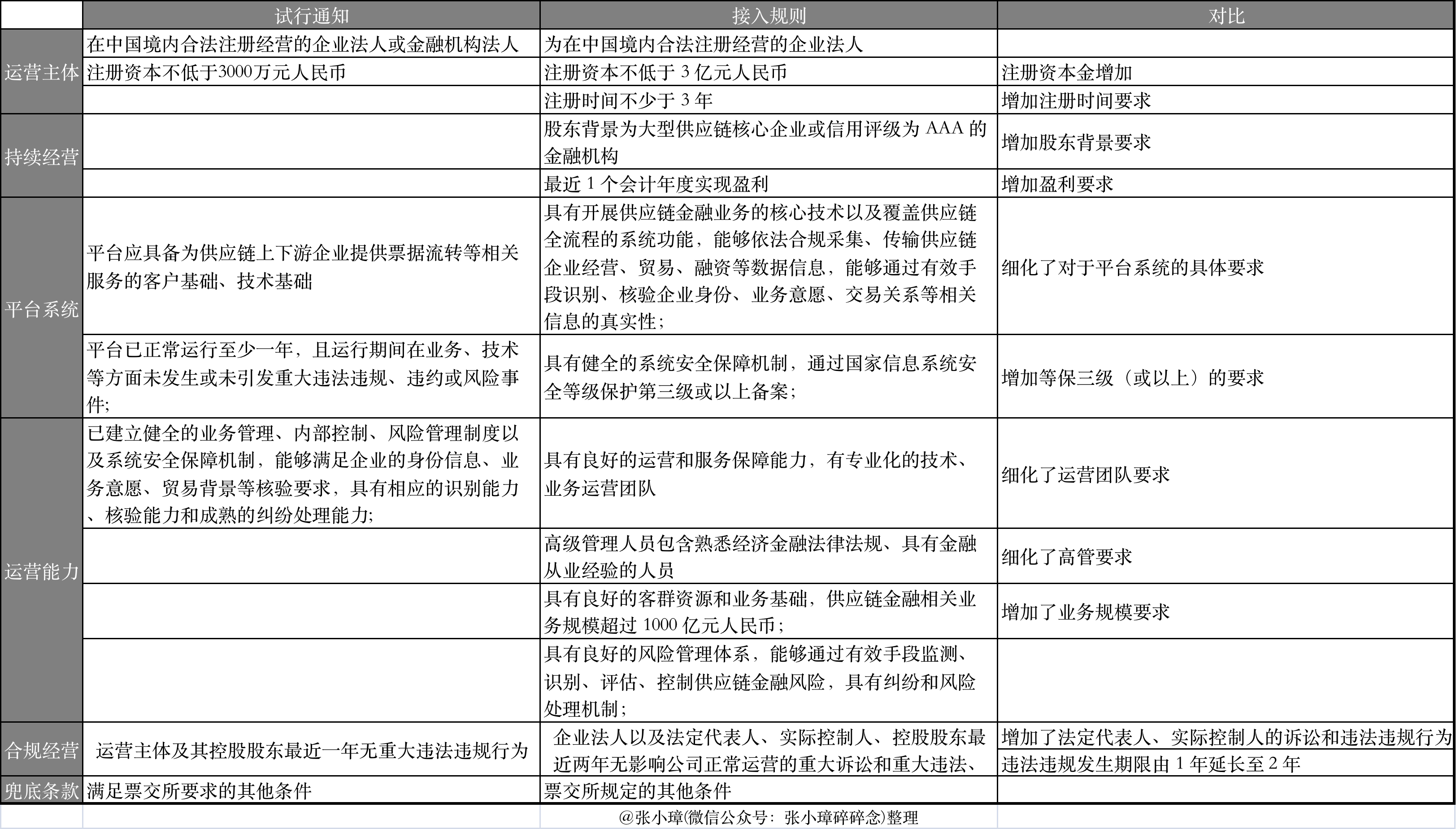

对比试运行通知,接入规则对于供应链金融平台的接入门槛大幅度提高。

通过对比,我们可以看到主要是将注册资本金大幅度提升,注册时间、股东背景等层面加以限制,并喜欢了试运行通知中五条内容的部分条款。我认为对于很对想接入的供应链金融平台/互联网票据中介平台来说,注册资本金和股东的限制、等保三级的要求并不是阻碍的重点(都懂得~),反倒是业务规模这块会是一个比较大的阻碍点。

从用户体验或者交互层面来看,我认为供应链票据和应收账款多级流转产品并没有过多的差异。之前我分别单独写过供应链票据3和应收账款多级流转4的文章,大家有兴趣可以去看下。两者都是针对核心企业应付账款可拆分、可流转、可融资的产品,只不过应收账款多级流转产品基于合同法,从法律层面和技术层面直接做到了一个大的应收账款直接拆分转让。而供应链票据则受限制于票据法第三十三条(将汇票金额的一部分转让的背书或者将汇票金额分别转让给二人以上的背书无效。)的限制,通过开出一揽子票面金额0.01元(这一点相对试运行阶段的 1 元票在用户体验和实操上是个提升)的票据组成票据包,转让的是由若干 0.01 元票组成的子票据包的形式来实现核心企业应付账款可拆分的。

供票平台究竟会对应收账款多级流转平台造成什么样的影响呢?

首先供应链票据系出名门、天生丽质,作为票交所基于 ECDS 打造的金融基础设施,出生开始含着监管的金汤勺。而应收账款多级流转平台则是各供应链金融平台自建,野蛮生长,猥琐发育,监管层对此一直采取不评价、不表态的观望态度。

但是从商业性上来说,因为应收账款多级流转因为其基于合同法,融资通路主要采用的是保理模式。平台或者核心企业可以依托自己旗下(或兄弟)保理公司直接为持单人进行融资服务,从而赚取比手续费高的多的融资利差。而供应链票据则基于票据法及相关相关行政法规、行政规章,其贴现方需要是金融机构,供应链金融只能作为服务方收取金融机构或者融资方的少量服务费。

另外,一般情况下应收账款多级流转产品在融资时可以签署无追索权保理,从而实现融资企业的应收账款出表,起到优化报表的作用。但供应链票据本质上还是商业承兑汇票(未来是否有可能出现银行承兑的供票还有待观察),天然继承了票据法中对于票据权利的要求(有追索权),不能实现应收账款出表。

但是如果把整个产品线拉长,我们会看到供应链票据的优势,那就是「供票+标票组合套餐」。目前,应收账款多级流转平台的资产再交易主要通过将保理资产再保理或者资产证券化来进行(ABS/ABN),供应链金融 ABS 作为一种在交易所市场面向合格投资者的金融产品,发行准备极其复杂,时间长。

而标准化票据,是通过票交所的 ECDS 电子汇票平台作为底层资产的电子化平台,基于票据法所规定的票据责任在全国银行间债券市场市场发行的金融产品。而且资产归集交易次数仅一次(委托人>存托机构),无需像 ABS 一样从供应商>资金方>SPV,而且无需获得交易所事前无异议函,创设时间从储架式 ABS的储架两个月/单次一周变成了 T+3,无需过桥资金(pre-ABS)。

另外还有一点就是应收账款多级流转产品游离于监管之外的野蛮生长,监管机构未来会不会对这种产品开刀是要打一个问号的。毕竟应收账款多级流转产品的业务本质和票据完成相同,产品要素和业务流转均与票据相似,存在监管套利的空间,可能产生对于正规金融业务的挤出效应,影响正常的金融管理秩序。另外电子应收账款凭证作为供应链闭环内使用的支付结算和融资工具,使供应链金融体系产生了“造币”功能,在一定范围内对法定货币具有替代作用,但并不计入货币供应量统计,从而影响到货币政策的有效性。同时,核心企业因为在此期间有利可图,在一定程度上会加强核心企业拖欠账款的动力,进一步加剧被拖欠企业的困境。

因此供票有很大可能在时机成熟的时候替代应收账款多级流转平台,不过这要看市场的接受程度和票交所的能力了。

References

- 《上海票据交易所供应链票据平台接入规则(试行)》: http://www.shcpe.com.cn/content/shcpe/product/gylpj.html?articleType=product-gylpj&articleId=WZ202101281354621242878267392 ↩

- 《上海票据交易所关于供应链票据平台试运行有关事项的通知》: http://www.shcpe.com.cn/content/shcpe/product/gylpj.html?articleType=product-gylpj&articleId=WZ202008051291023220846989312 ↩

- 供应链票据: https://zhangsubo.cn/zhui-ge-re-dian-zhi-piao-jiao-suo-gong-ying-lian-p/ ↩

- 应收账款多级流转: https://zhangsubo.cn/liao-liao-x-xin-lei-ying-shou-zhang-kuan-duo-ji-li/ ↩