在一年多以前,我因为业务的关系第一次听说「商业保理」这个名词,为了了解这个「奇怪」的名词,查了很多的材料,也咨询了很多的人。但是资料很散,总想找个时间整理一下,正好最近又看到了包括「凤凰牌老熊」的几篇关于供应链金融的文章,更新了自己的知识库,把自己整理的东西也写出来。如果你也是金融或者互金从业者,可以一起交流学习。

到底什么是「保理」

什么是「保理」,先上 Wikipedia 上的解释:

保理全称为保付代理, 又称承购应收账款、托收保付、应收账款保理,指企业将应收账款按一定折扣卖给第三方(保理机构),获得相应的融资款,以利于现金的尽快取得。

没看懂?没关系,我也没看懂。让我们来举个栗子,说明一下:

天狗商城要从 A 进口商那里进一批价值100w 的纸尿裤,约定货物送到60天后付款(账期60天),A 进口商为了拿下天狗商城的大单(好吧,假设100w 就是个大单),忍泪答应这个「不平等条约」(其实「账期」在销售过程是普遍存在的)。

但是 A 进口商手头也没有100w 这么多巨款,怎么办呢?它又想做成这单生意。没问题,这时候 B 保理机构就可以出现了。A 进口商把和天狗商城交易形成的应收账款转让给 B 保理机构,B 保理机构为 A 进口商提供进货的资金。等账期到期后,天狗商城把账款给 B 保理机构就好了。

(这个栗子真的只是个栗子,实际业务会比这个栗子复杂上很多。)

这种为了促成交易,专门为买卖双方提供贸易融资、销售分户账管理、应收账款的催收、信用风险控制与坏账担保等服务的业务,就是保理业务。办理这些业务的机构也就是保理机构。

一个完整的保理业务的参与主体包括买方,卖方和保理公司,就拿刚才举的例子来说,B 保理机构在本次交易中承担了一下的功能:

- 本次业务的「应收账款管理」

- 为天狗商城(买方)提供「资信风险担保」

- 为 A 进口商(卖方)提供「保理融资」

- 向天狗商城(买方)催收账款

这也是保理公司最常干的几件事。

另外在保理业务中,根据不同的维度,也有不同的分类:

- 根据保理机构的不同,可分为银行保理和商业保理;

- 根据买方和卖方分布的不同,可分为国内保理和国际保理;

- 根据是否有追索权,可分为有追索权保理和无追索权保理;

- 根据是否将债权转让给保理商的事实通知给债务人(买方),可分为明保理和暗保理;

- 根据保理项目是否包括融资,可分为融资保理和到期保理;

- 根据具体业务中保理商提供的服务范围,可分为完全保理和不完全保理。

商业保理公司

商业保理公司的出现背景

通过上文的分类,大家可以知道:银行就有保理业务,但是为什么还会出现「商业保理公司」出现呢。

其实道理很简单,「存在即合理」,中国存在着庞大的中小企业群体,他们的资金需求旺盛。而银行的业务结构就决定了银行无法满足也不愿意满足中小企业的融资需求。如果银行可以满足中小企业的资金需求,那么也没有商业保理公司的事情了。

同时,商业保理公司作为银行保理的有益补充,早在2012年商务部就启动了商业保理试点,在国内的滨海新区和浦东新区启动商业保理试点。政策的鼓励也从一定程度上刺激了商业保理公司的发展。

另外,虽然银行也有保理业务,但是保理业务和信贷业务完全不同。保理业务要求对行业供应量有着深入的了解和对该行业风控逻辑的整体把握。这就决定了银行无法深入到某一个专门行业中去了解熟悉行业供应链(也不值得)。同时,银行的流程之繁琐也使其很难适应某些行业的要求。

商业保理公司的业务逻辑

保理机构的业务逻辑实质上是一个应收账款转让的过程,从一定程度上弥补了卖方的资金不足,加速卖方的资金回笼。

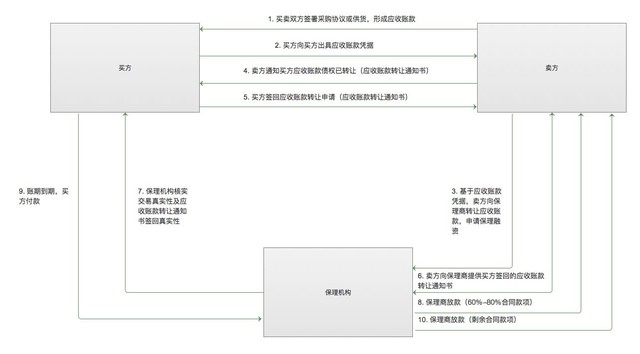

简单画了个图,来梳理了下保理业务的流程:

- 买卖双方签署采购协议或者有实际供货发生,形成应收账款;

- 买方向卖方出具应收账款凭据;(前两项是整个业务形成的基础)

- 基于应收账款,卖方向保理机构转让应收账款,申请保理融资;

- 卖方通知卖方应收账款已转让(应收账款转让通知书/申请书);

- 买方签回应收账款转让通知书;(这一点很重要,根据我国的合同法,债权转让只有在债权人通知债务人后才对债务人发生效力。是通知生效,而非同意生效。)

- 卖方向保理机构提供买方签回的通知书;(代表买方,即债务方已经知晓应收账款转让。)

- 保理机构核实交易真实性及应收账款转让通知书签回真实性;(避免卖方未通知买方,即债务人,造成应收账款转让失效。)

- 保理机构放款;(一般为保理合同中约定款项的60%-80%,这里的合同约定款项并不等于应收账款,保理机构会根据不同的买方为卖方核定保理额度及利息,比如你拿的是京东的应收账款,保理机构可能给你应收账款80%甚至更高的保理额度,而如果是「薯片」公司的应收账款,保理机构可能只给你50%甚至更少的保理额度。)

- 账期到期后,买方付款;(如果买方未付款,保理机构还需要进行催收业务)

- 账期到期,保理机构收到买方款项后,将保理合同的约定款项尾款付给卖方。

虽然卖方只要通知买方应收账款已经转让即可,但在实操过程中,一般保理机构还会要求买方(债务人)对应收账款转让通知书的书面确认。另外,保理机构还会在要求卖方向买方提出更改付款账户的申请,将付款账户转移至保理机构可以控制的账户下,以确保保理机构及时控制还款。

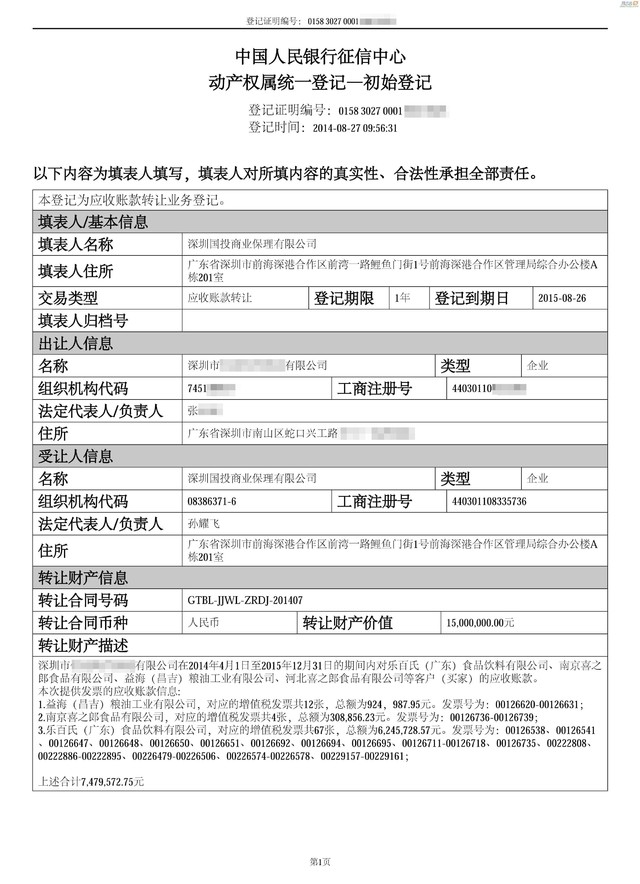

作为应收账款转让通知风险的额外防范措施,保理机构还经常会在中登网(中国人民银行征信中心动产融资统一登记系统)上进行应收账款转让登记。

保理机构的资金来源与盈利模式

资金来源

据我了解,在实践中保理机构的资金来源主要由以下几个方面:

- 自有资金

银行就不说了,商业保理机构的注册一般要求注册资本金不低于5000万元,且全部为实收货币资本。

- 银行融资

部分银行系、国资系、上市系或者较大的商业保理公司会寻求银行综合授信或者通过再保理、保理池模式向银行融资。

- 各地金交所

虽然重庆、北京、广州、深圳等地金交所也出现了一些基于保理公司的金融产品,但是从目前来看,存在着金交所门槛较高、交易市场不活跃、交易规模不大、流动性差、上线产品与保理业务存在间隙等问题。

- 信托、基金、证券、资管公司

通过发行信托、资管产品,向特定公众、银行投行/私行部门、证券(定向资管)、保险(资管业务)、委托客户等渠道募资

- 商业保理间的再保理和双保理模式

再保理模式指 A 保理机构在完成应收债款转让之后,向 B 保理机构发起应收账款再转让,从而获得 B 保理机构向 A 保理机构的再保理融资。

双保理模式相比传统保理模式,保理机构从一个变为两个(买方保理商和卖方保理商),有卖方保理商向卖方提供保理融资,买方保理商收取买方的到期还款。之后买方保理商和卖方保理商在进行结算。

- 资产证券化(ABS)

- 一般有证券公司发起设立一个专项资产管理计划作为资产证券化的 SPV;

- 专项资产管理计划向合格的投资者法相固收类专项计划收益凭证来募集资金;

- 专项计划募集所得资金专项用于购买原始权益人所持有的特定基础资产;

- 专项计划以基础资产所产生的现金流入向收益凭证持有人偿付本息。

- P2P 平台募资

就是通过这种模式,我接触到了「保理」业务,一般P2P 平台上的商业保理产品收益率介于8%-12%,而保理机构的主要来源包括服务佣金(信用评估、管理/回收应收账款等)和融资利息,其中服务佣金的费率一般为应收账款净额的0.5%-3%,融资利息年化一般在10%-15%。

其操作方式为保理公司接受应收账款转让,向卖方提供保理融资服务。保理公司再通过 P2P 平台将应收账款转让给P2P 投资人,到期后保理公司收回融资本息,并在 P2P 平台上支付投资人本息。

在16年以前,这种方式被认为是 P2P 平台发展的一大方向,对于 P2P 平台来说,由于有保理公司的前置风控,操作简单(基本只需要确认保理公司靠谱就好了),另外,资产来源稳定,风险可控。

但是在《网络借贷信息中介机构业务活动管理暂行办法》里第十条的「开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;」,则彻底断送了 P2P 对接保理公司的「创新」道路,回归「peer-to-peer」业务。(尤其是北京的《网络借贷信息中介机构事实认定及整改要求》里明确规定,不得对接保理公司。)

盈利模式

保理公司作为「金融机构」,盈利模式主要为赚取利差及为客户提供服务赚取服务费。

主要来源:利差,目前保理公司的资金成本一般在4%-12%,而其提供的融资服务的年华利率一般在10%-20%,利差构成了保理公司的主要利润来源。

其次,保理公司在为用户提供资信评估,管理/回收应收账款等业务时,取决于业务的性质、金额及风险和服务的具体内容,一般为应收账款净额的0.5%-3%。

目前的一些问题

- 目前在实际操作中,很难进行买方签订应收账款转让申请书和更改付款账户。整个保理流程无法继续往下走,现在的一些解决方案是买方是大企业,自己和保理合作(甚至是直接自己成立个保理公司),一边通过账期(据说:京东是60天;国美说是15天,实际走流程可能到30天左右;亚马逊约95天;沃尔玛约60天)带来的现金流进行投资;另一边通过保理公司赚供应商本该交给供应商的账款利息。(额,讨论太深,这群黑心的金融人士,要不他们赚钱多。。。)

- 应收账款先转后质、重复转让,保理回款账户内资金被法院冻结、划拨等法律风险和操作风险。对于这些问题,目前央行开通了中登网作为应收账款转让登记服务,其法律效力已经在天津辖区内获得肯定。但中登网仅仅作为一个公示平台显然是不够的。至于如何更好的解决这些问题,我认为利用区块链技术的去中心化数据模式、分布式存储、不可篡改性可以为我们提供一些良好的解决方案。